資産除去債務診断

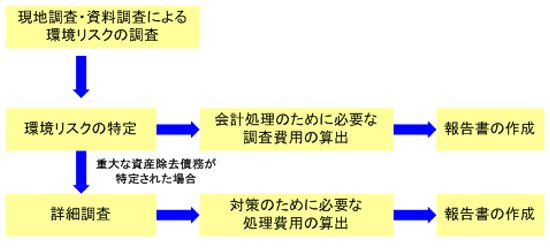

診断作業の流れ

見積相談無料受付中

調査情報の秘密厳守(守秘義務契約締結後に業務着手)

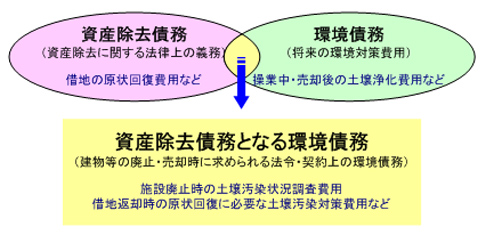

資産除去債務とは

■平成22年4月1日から資産除去債務に関する会計基準の適用が開始されました。

これは、将来、建物等の固定資産を除去する際に、法令や契約で求められる対策費用をあらかじめ債務として計上することを義務づけるものです。

具体的には、土壌汚染の調査・対策費用をはじめ、アスベストやPCB、フロン等の含有設備の処理費用等がこれに該当します。また、今後は国際会計基準や環境債務への対応も必要となるため、早目の対策が必要です。

有形固定資産の取得、建設、開発または通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準じるもの。

(企業会計基準第18号資産除去債務に関する会計基準)

- 資産除去債務は国際会計基準との収れんとして導入されたものです。

- 国際会計基準(IFRS)を2015〜2016年度から適用することを金融庁が2009年に発表しました。

- さらに、環境対策が必要となった時点で費用計上を行う環境修復引当金の導入が検討されています。

- 国際会計基準が2015年から適用された場合、3年分開示として2013年度からの情報が必要となります。